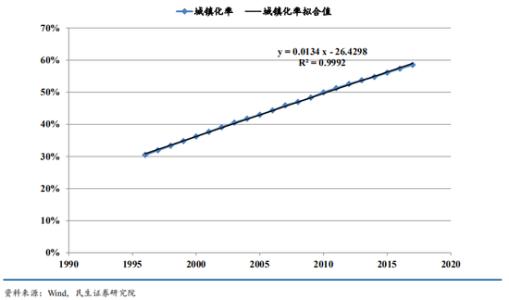

城镇化、消费升级、渗透率提升等多重驱动具有可观的行业空间:根据《国家人口发展规划(2016年-2030 年)》的预期发展目标,预计2030年城镇化率将上升至70%,城镇化率的提升将带来物业管理服务增量需求。同时,既有物业面积远超物业管理规模,既有住宅物业管理渗透率仅为48%,未来也将有提升空间。高服务费业务占比的提升,也有望推动综合服务费的提升。在稳定物业费的保守估计下,预计到2030年底,行业管理面积将达到318.4亿平方米,基础物业服务规模将达到1.6万亿元,两者均较2018年增长51%。此外,随着人均可支配收入的增加和消费升级,增值服务有望成为行业规模和利润的重要增长点。

集中度持续提升,金融资本助力规模扩张:国内物业管理行业呈现“大行业小公司”格局。2018年十大行业平均管理面积2.4亿平方米,占市场11.4%,百强行业平均管理面积3718万平方米,占市场38.9%。预计随着上游房地产行业集中度的提高以及资本对于并购的助力,物业管理的集中度有望持续提升。随着行业需求持续旺盛,物管企业适应市场发展,积极拥抱资本市场,借助金融资本快速扩张。在区域布局上,物业管理企业抢占主流市场,持续深度渗透。2018年百强管理区53%位于五大城市群,单个城市平均管理面积达128.2万平方米,同比增长13.5%。

“开源节流”打造核心竞争力:从营收端看,一方面,物业管理企业通过并购、平台输出、关联房企委托等方式,快速扩大规模,拓宽基础物业的规模和能力;另一方面,通过轻资产战略,积极探索高毛利率的增值服务,既推高行业规模天花板,又为利润增长提供更多想象空间。从利润方面来看,人工成本构成了物业管理企业的第一成本(约占60%)。在服务费难以上涨的背景下,人工成本的刚性增加会导致利润压力。物业管理企业不断加大外包比例和智能化投入。2018年,百强企业清洁、绿化、设备维护、秩序维护项目外包比例分别达到60.4%、43.3%、37%和24.9%。2017年智能平均投入716.2万元,同比增长50%。

投资建议:随着建成区增速逐步回升,增值服务需求持续释放,行业扶持政策不断增加,物业管理行业有望继续快速发展,集中度将持续提升。展望未来,我们相信获取管理面积的能力、运营增值服务的能力以及成本控制将成为物业管理企业做大做强的关键点。我们预计关联房企较强或独立第三方规模扩张能力较强的物业管理企业有望脱颖而出。