当地时间6月6日,美国对东南亚四国(柬埔寨、马来西亚、泰国、越南)光伏产品的“反规避”关税豁免结束,中国光伏企业在当地的产能将面临新一轮调查和关税,这些海外工厂何去何从,成为了近期行业关注的焦点。

撤离东南亚?

中国光伏产能规模化出海东南亚(主要是越南、马来西亚和泰国)始于2015年,直接原因就是应对美国的“双反”调查和关税壁垒,其生产的产品也主要用于出口美国。时至今日,我国光伏企业在东南亚已部署至少有26GW硅片产能、60GW电池产能和近50GW组件产能,均占当地产能总量半壁江山以上(尤其在电池环节,东南亚产能多来自中企),以晶科能源(688223.SH)、隆基绿能(601012.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、阿特斯(688472.SH)这“组件五巨头”为首的头部企业均在当地有深入布局,形成了垂直一体化产能。

但“借道”东南亚的策略,也引起了美国的注意。2022年3月,美国商务部接到投诉,称东南亚出口美国的光伏组件多来自中国制造商、采用中国的原材料,是中企规避美国“双反”的生产转移行为。随后,美国方面展开了“反规避”调查,但彼时,东南亚的电池、组件产能在中企的加码下,已占到全世界9%-10%左右,而本就与我国国内光伏“脱钩”了的美国市场更是高度依赖东南亚产品,被调查四国产品在美国市占率超过70%。在此背景下,“反规避”调查迅速形成了负面影响,导致美国光伏产品供应紧张,下游装机捉襟见肘。也正因于此,在当年6月,美国就宣布对从东南亚四国进口的光伏组件给予24个月的关税豁免。

但到了今年5月16日,拜登政府称,考虑到美国本土组件产能的快速增长,不再为东南亚光伏产品的关税豁免续期,6月6日后,贸易壁垒再次筑起。而且,就在今年4月24日,美国太阳能制造贸易委员会还提交了对进口自东南亚四国的光伏电池、组件进行新的“双反”调查的申请,美国商务部也已宣布将正式发起调查,预计会在今年四季度给出裁定,业内对裁决结果并不乐观,届时不少中企东南亚产品很可能会面临新的关税累加,这无异于堵上了出口美国的通道。

随着关税重启的时间节点渐近,近期关于中国光伏东南亚工厂停工停产的传言甚嚣尘上,其中涉及不少龙头企业。

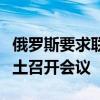

业内社群流传的东南亚停工情况

6月4日,阿尔法工场研究院发文,援引一位接近隆基人士的消息称,隆基越南工厂已全部关停,而此前传言称仍满产运行的马来西亚组件厂,该文消息源也称已逐步关停。次日,财新也援引隆基绿能人士消息,称公司在东南亚的光伏工厂近期确有停工安排,并表示,受美国关税重启冲击,已在东南亚布局的中国光伏企业预计都将不同程度受到影响,出现停工计划是行业性问题。不过,上述消息引发关注后,隆基在对包括钛媒体APP在内的媒体的回应中,对相关情况并未确认也未否认,只称“行业环境错综复杂,公司不同区域基地的生产计划出现调整”,对于社会舆论关注的停工可能导致员工利益受损问题,该公司称会采取措施“将对员工的影响降至最低,并依法保障员工的合法权益”。而钛媒体APP也关注到,该公司创始人、总裁李振国在接受华夏能源网等媒体采访时给出了最新回应,称“相关信息不实”,同时表示东南亚产能目前确实面临一定问题,但公司还在评估当中,没有做出最终决策。李振国还表示,目前来看越南产能的情况最困难,马来西亚的情况相对乐观,但随着美国本土产能加速扩张,未来也会面临一定的问题,而对于隆基来说,是关停东南亚工厂还是留作“备份”,还需要进一步评估。

此外,天合光能针对其越南、泰国工厂停工停产的传闻也进行了回应,该公司表示,这两个地区的停产是因为每年年中的正常检修,美国政策确实会对东南亚产能形成影响,公司也会依据行业和市场的情况,对生产计划进行动态的、最优的调整。

截至目前,隆基在马来西亚、越南两地共计部署有4GW硅片产能、9GW电池产能和11GW组件产能,天合光能在越南、泰国两地部署有6.5GW硅片产能、5.8GW电池产能和6.25GW组件产能。此外,上述网络截图中涉及到的企业中,晶科能源在越南、马来西亚两地部署有7GW硅片产能和15GW左右的电池、组件产能,晶澳、阿特斯、东方日升也都有不少于3GW的电池、组件产能。而受到关税重启、新一轮“双反”、停工停产等消息影响,A股光伏板块也在6月6日遭遇重创,上述公司股价均出现了超过2%的跌幅,隆基绿能更是暴跌6.02%,市值仅剩1301.91亿元人民币,创下年内新低,较其2021年11月创下的5423.78亿最高市值纪录,已缩水76%。

此外,值得一提的是,中润光能近期引发了行业关注,该公司出海东南亚策略有所不同,其光伏电池厂建在老挝,而该国目前不在“反规避”、新“双反”范围内,据称该公司老挝产线满产运行,且一直在招聘新员工。不过,有从业者对钛媒体APP表示,该案例不具备广泛参考价值,龙头企业转去老挝重新布局也并不现实,即使去了,美国的调查也会跟着到来。

落地美利坚

与东南亚工厂停工传言一同出现的,还有当地技术人员甚至高层可能奔赴在美国的中企工厂“再就业”的消息。虽然相关信息未得到证实,但中国光伏企业“赴美建厂潮”已风行了一年有余。

2023年1月到9月,我国光伏“组件五巨头”相继官宣赴美建厂计划,其中晶科能源美国首条产线建于2018年,去年则宣布进行扩产,其他四家晶澳科技、隆基绿能、阿特斯、天合光能均为首次在美建厂。

时至今年年中,隆基绿能和阿特斯的5GW组件产线均已实现投产,晶科(扩产产能)、晶澳、天合的产能预计也将在年内落地,届时,中国光伏企业在美国将拥有20GW左右的组件产能。

美国光伏市场增长潜力大,组件售价高,在光伏产品“降价潮”几乎席卷全球之际,该市场是为数不多的“利润高地”。对于规模庞大、竞争压力也较大的中国光伏头部企业来说,美国市场仍是“必争之地”,也因此,在国内直接出口美国渠道受阻后,各公司纷纷涌向东南亚,“绕道”东南亚策略也陷入困局后,就干脆去到美国本土建厂。钛媒体APP在专题报告《光伏出海“进化论”》中还曾提及,赴美建厂除了能够规避各类贸易限制措施、直接参与高利润市场外,还能让这些产能享受美国《通胀削减法案》(IRA)的补贴。

实际上,各龙头企业对今年美国市场的预期也颇高,以隆基绿能为例,该公司在2023年财报中就指出,去年拖累公司的美国业务(隆基有大量组件在美国海关被查扣),将在今年因俄亥俄州5GW光伏组件厂的投产而转好。隆基董事长钟宝申也表示,公司今年在美国的出货能力会大幅提升(隆基绿能年报的三种打开方式:“光伏茅”失去了什么,收获了什么,期待着什么?)。5月初参加了上交所光伏行业集体业绩说明会的晶科、天合、阿特斯也表示出了对美国市场、美国产能的期待,其中,阿特斯今年一季度的全部组件出货中,美国市场占比已超过20%,利润率也十分可观。

不过,中企的光伏“美国工厂”也面临着一些风险和不确定性。

首先就是美国政治局势的变化。目前美国大选局势仍不明朗,考虑到特朗普当选的可能,美国诸多领域政策都存在“转向”“变脸”的可能,其中就包括气候、能源、外资等政策,其光伏市场也可能因此陷入低潮。此前美国光伏行业协会(SEIA)就发布过报告称,拜登政府的“绿色新政”和IRA是该国光伏近年来快速发展的重要原因,如果没有IRA的支持,其光伏装机规模五年内就会差出38%之多。在对2024到2034年的预测中,不同的领导者和牛市、熊市影响下,光伏装机规模的差值高达200GW,而根据国际可再生能源机构(IRENA)的统计,截至2023年底,美国光伏装机总量也才137.7GW;

其次,就算拜登政府继续执政,中企在美产能也仍有遭遇歧视、排挤的可能。去年12月,就有共和党议员提交《保护美国先进制造法案》,要求取消中资企业股权占比超过10%工厂获得IRA补贴的资格;今年2月,又有参议员联合致信美国财长耶伦,要求重新设计IRA规则,规定美国本土生产的组件必须使用本土生产的硅片才能享受税收优惠和补贴,相关信件中明确提到,此举是为了培育美国自身的制造业,与中国光伏制造竞争,打破中国在光伏供应链中的主导地位。此外,美国本土光伏制造商也常通过制造舆论、游说等方式试图限制中国资本、企业的进入。对于在美建厂的中企来说,补贴能否“落袋”,在当地的销售、运营是否会受到限制,都还存在不确定性;

第三,美国产能目前处在加速扩张阶段,未来竞争势必更加激烈,曾在多地上演的“卷产能”“降价潮”“盈利受损”等剧本可能也会被搬上美国舞台。根据钛媒体APP的梳理,美国目前本土光伏组件产能在15GW左右,计入在建产能、已宣布产能和拟扩张产能,到2026年,这一数字可能会大幅增加至120GW,远超其本土光伏需求的预测值。不过,Wood Mackenzie曾在报告中分析称,考虑到供应链、投融资、产业工人储备、市场风险等一系列因素,到2026年,美国的预期产能可能只有48%能够真正落地;

此外,中企在美国还面临远高于国内、东南亚的人力成本,但当地人才储备尤其是技术工人储备却相对不足,其本土供应链更是有所缺失,运输、基建状况也容易推高生产成本。而且,当地法律、文化、环保要求、行政流程、安全标准等也与国内大相径庭,企业还需时刻警惕,避免发生抗议、罢工等问题,这些无疑都会增加经营的的成本和困难。

今年上半年,国内光伏“降价潮”仍在延续,电池、组件价格5个月内跌去20%,较去年高点已腰斩折半,“走出去”愈发成了企业的必选项。不过,近来种种迹象也显示出,中企光伏出海之路,仍充满了波折坎坷。(作者|胡珈萌,编辑|刘洋雪)