8月26日,珍宝岛药业(603567.SH)发布2024年半年度业绩报告,数据显示,公司营收16.61亿元,同比增长7.10%;归母净利润3.93亿元,同比增长281.93%,扣非后归母净利润3.62亿元,同比增长313.74%。

在2023年和今年一季度相继交出营收下滑的财报后,珍宝岛终于走出下降趋势,但营收净利双增的背后公司产品结构调整阵痛仍在。而对于利润的暴增,珍宝岛在半年报中表示,主要系报告期医药工业板块主要产品中成药集采中标,市场占有率提升,医药工业收入占比增加,且本期强化管理,整体费用下降所致。

从数据来看,珍宝岛上半年销售费用大减,一定程度上增厚了公司的利润。但市场一直关注的应收账款高企、现金流承压等问题却似乎并未得到改善。

结构调整进行时,押注高毛利业务

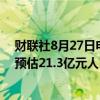

珍宝岛是一家成立于1996年的中医药公司,聚焦中药材种植、加工、销售、研发、生产,旗下有医药工业、商业及药材销售两大业务板块。不过去年以来,公司加快产品结构调整,商业及药材销售板块中的主导业务中药材贸易规模缩减,这也直接导致公司收入出现下滑情况。

2023年,公司营收同比下滑25.50%,今年一季度下滑11.59%,到二季度,珍宝岛营收5.44亿元,同比增长88.82%,将上半年的整体收入拉回增长区间。

钛媒体App制图,数据来源:Wind

其实珍宝岛的产品结构调整并非首次。

公司最早依靠中药注射剂创收,在行业监管趋严后,又调整主业至低毛利的中药材贸易业务,虽然公司借此实现了收入规模的扩张,但代价是公司坠入了低毛利率区间,并带来亏损。

2022年,珍宝岛中药材贸易收入28.06亿,占总收入比重达到66.58%,该业务毛利率2.33%,公司整体毛利率跌入谷底,仅17.55%。在2018年至2021年,公司整体毛利率分别为71.57%、60.08%、56.02%、33.03%。

毛利率无休止下探,紧接着的就是亏损出现。在2022年、2023年,珍宝岛扣非净亏损分别为2.8亿元、0.32亿元。

今年上半年,珍宝岛结构调整再进一步。公司管理层在5月份的调研活动中也表示,未来重点开展毛利率高的产地业务及大品种战略经营业务,逐步减少毛利率低的传统中药材购销业务。

本报告期内,其医药工业营收同比增长61%,中药材贸易营收同比下降76%,与此同时,公司毛利率提升至57.99%。

公司主动调整业务结构之外,也有中药材涨价的大环境影响因素。在半年报中,珍宝岛指出,受今年全国洪涝频发、资本炒作、蓄意囤货等影响,中药材价格普遍偏高,部分药材价格上涨厉害,且价格变动剧烈,不利于中药材的采购,会导致中药材贸易业务的成本增加,也对下游企业有一定的冲击,可能会导致中药材贸易业务的营收不达预期。

但在硬币的另一面,因为拥有中药材全产业链布局,在涨价潮中,珍宝岛亦是受益者,这体现在稳定的中药制剂毛利率上。过去两年,公司中药制剂业务毛利率保持在66%左右。

就公司利润增幅扩大来看,业务结构调整影响之外,费用支出锐减也是关键变量。

挥刀销售费用,应收账款创新高

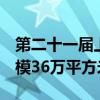

在众多“重营销轻研发”药企中,珍宝岛此前也稳占一席,其销售费用长期居高不下,销售费用率一度达到30%以上,数亿元的销售费用与千万元级别的研发费用形成鲜明对比。但这一情况在最新发布的半年报中出现变化。

2024年上半年,珍宝岛销售费用1.62亿元,同比减少60.87%,费用率低至9.75%,创近10年来最低水平。

钛媒体App制图 数据来源:Wind

值得一提的是,不久前,上交所向珍宝岛下发了关于2023年年报信息披露的《监管工作函》,就有要求其补充披露经营性付现费用的发生原因、支付时间、支付对象、是否关联方及关联关系支付金额等信息。2023年,公司的市场推广费高达5.33亿元,公司在回复中提到,要“借助供应商资源,多模式组合拳落实我司学术推广活动,保障全国市场推广计划达成及产品品牌宣传需求”。

在销售费用骤降的今年上半年,公司称主要系优化市场活动所致,其市场推广费从去年同期的3.41亿元减至0.93亿元,可见,费用治理并非不可实现。

图源自珍宝岛2024年半年报

不过,在今年上半年,珍宝岛本就不多的研发费用也出现减少,同比下降56.28%至1052.71万元,公司称,本期研发项目结构和进度调整所致。

另外,珍宝岛上半年的现金流情况也未有改善,其经营活动产生的现金流量净额为-2.11亿元,对比上年同期的-1.84亿元,现金流承压情况加剧。同期,公司销售商品、提供劳务收到的现金仅8.20亿元,上年同期为19.91亿元。截至报告期末,珍宝岛的应收账款达到33.38亿元,这已经是公司期内收入的两倍多。

在现金流承压和应收账款畸高的情形之下,公司在盈利能力上的超常发挥也难以获得市场对公司经营能力的完全肯定。

数据之外,珍宝岛的产品池中尚有可期待之处。

新获批产品方面,7月份,珍宝岛的盐酸溴己新注射液药品获得注册证书,公司可在符合药品生产质量管理规范要求的前提下可开展该品种的生产及销售,作为一款祛痰药品,盐酸溴己新是为数不多的集采受益品种,虽然该类产品伴随高价争议,但需求不减,其销售额在等级医院的销售额已实现连续3年爬升。

药物管线中,珍宝岛的胃病中药1.1类新药清降和胃颗粒在7月份获批临床,而中国有着庞大的胃病患者群体,2019年的肠胃病患者达1.2亿,胃药市场有望带来增量。

(作者丨杨亚茹 编辑丨曹晟源)