(图源:洋河股份)

洋河股份(002304.SZ)发布中报后的8月30日,股价大涨,截至收盘报81.88元/股,涨6.01%。核心催化是中期业绩和一份现金分红回报规划。

中报披露,2024年上半年,洋河股份实现营业收入228.75亿元,同比增长4.58%;归属于上市公司股东的净利润为79.47亿元,同比增长1.08%;扣非净利润79.41亿元,同比增长2.96%。

分红回报规划则显示,2024年度-2026年度,公司每年度的现金分红总额不低于当年实现归母净利润的70%且不低于70亿元(含税,下同)。

复盘来看,洋河股价上涨的逻辑其实很好理解:当下白酒行业仍处于深度调整期,洋河股份通过向内变革和向外突围实现稳健业绩并给出保底分红承诺,这不仅彰显其作为行业龙头发展的韧性,也在一定程度上表明行业长期向好的趋势不变。

对内变革:产品提质,管理增效

2024年以来,白酒市场动销维持“弱复苏”,竞争愈加激烈,但消费理性和价格理性显现,分化加剧和存量博弈特征明显,行业正处于“存量竞争、结构增长、品牌集中”发展阶段。

敏锐洞悉行业发展趋势后,洋河股份积极应对,向内变革。

白酒分化加剧,头部强者恒强的前提是产品力。今年上半年,洋河持续深化绵柔机理的应用,不断优化影响原酒品质的关键工艺和参数,健全酿造工艺体系,着力产品提质。

中报显示,面向关键核心技术,公司4项科研成果荣获行业二等奖以上奖项,在第二届中国白酒首席品酒师大赛中包揽冠亚军,新增首席白酒评酒师7人,国家评委4人,技术优势持续巩固。

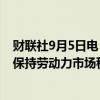

与此同时,洋河不断优化产品结构,形成了极具竞争力的“倒金字塔”式产品结构和品牌矩阵:高端产品梦之蓝手工班和梦之蓝M9拉升品牌高度;梦之蓝M6+、梦之蓝水晶版在次高端价位带具备较强认知;大众价位带天之蓝、海之蓝具备消费者基础;中低端以洋河大曲和双沟大曲为代表。

各价位带产品定位清晰,为业绩稳增打下良好基础。中报显示,上半年,公司中高档酒贡献收入199.61亿元,同比增长4.78%;普通酒贡献收入25.30亿元,同比增长5.16%。

(洋河股份各类产品收入情况,来源:2024中报)

在现有产品矩阵基础上,洋河还进一步向高端化挺进。在4月的封藏大典上,洋河正式发布一直坚守的“绵柔年份老酒战略”,并上市梦之蓝·手工班10、15、20系列高端产品。

值得一提的是,梦之蓝手工班10年,成为首家获得“中国酒业协会”授权、由第三方监管机构“方圆标志认证集团有限公司”权威认证的中国高端年份白酒。

且以年份酒内控准则为先导,公司完善各酒种的战略储备体系。目前,洋河拥有世界级的酿酒规模和储酒规模。数据显示,洋河储有近70万吨不同年份的原浆陈酒,其中高端陶坛储能23万吨,储酒能力最可高达100万吨。

(图源:洋河股份)

向外突围:品牌增势,营销增量

白酒行业深度调整,厂商内卷加剧。于酒企而言,“修炼内功”只是第一步,向外突围才是关键。

早在年初谋划2024年工作时,洋河就提出向外的品牌和营销策略,即围绕“价值向上、口碑向美”的目标,聚力攻坚品牌增势; 围绕“深耕大本营、深度全国化”的目标,聚力攻坚销售增量。

品牌赋能上,洋河突出品质表达,放大年份老酒稀缺价值,举办以“洋河手工·时代温度”为主题的封藏大典,聚焦非遗主线与中国匠造之美,携手央视打造文化顶流节目,借助文化营销IP和大事件,强化梦之蓝手工班高端品牌塑造,树立高端白酒品牌价值标杆。

与此同时,持续支持中国航天事业,洋河·梦之蓝号捷龙三运载火箭发射升空,参与达沃斯论坛、中英企业家峰会、中法羽毛球慈善盛典等大事件,开展“天之蓝乐跑”“水晶之恋”等主题活动,通过立体化的品牌传播,不断彰显品牌高度与责任。

值得一提的是,今年洋河·梦之蓝M6+全程冠名了“今天...is the Day”刘德华巡回演唱会,以酒为媒,以歌传情,搭建起了一座桥梁,让不同年龄、不同背景的粉丝跨越时空的界限,共同沉浸在那些耳熟能详的经典旋律中,找到了属于自己的共鸣与感动。

营销攻坚上,公司坚持战略聚焦和资源聚焦,着眼于省内市场、省外高地市场和样板市场,深度拓展全国化;坚持以“精简高效、强化统筹”为原则,迭代完善营销组织架构,发挥大区统筹的作用,增强区域市场的管理能力,推动品牌协同发展;推动厂商一体化建设,完善经销商分类分级管理和经销商服务措施,稳定和提升经销商信心;还借助数字化工具,优化投入结构,强化秩序与开瓶,开展消费者活动,放大数字化赋能作用。

数据是最好的佐证。今年上半年,洋河经销商净增加44家,达到8833家。业绩来看,经销商渠道依旧保持增长,上半年批发经销收入223.5亿元,同比增长5%。

而分区域来看,上半年增长更快的主要是省外市场,营收同比增长7.5%,接近129亿元,省外经销商增加了62家。省内市场营收同比增长1.4%,接近96亿元。

高分红规划的底气:后劲十足

当然,洋河的向内变革和向外突围,不仅是应对当下市场的经营选择,也是其积蓄长期动能以穿越周期的需要。

虽然当前白酒行业整体承压,但业内普遍对后市表示乐观。白酒行业分析师、知趣咨询总经理蔡学飞就表示,中国白酒作为民俗文化的载体和社交工具,其民生类消费属性始终未变。在商务、礼品等市场中,白酒依然保持着广泛的刚需性。同时,白酒的超长保质期以及“酒越陈越香”的消费认知,使其具备了极强的长期投资价值。此外,白酒企业独特的经销模式也为其带来了充裕的现金流,为行业的稳健发展奠定了坚实基础。

中国酒类流通协会王新国也认为,从长期趋势来看,我国经济高质量发展稳步推进,经济长期向好发展的趋势不变,人民生活水平提高,酒类产品作为重要的消费品,需求仍将继续扩大,并将带动我国酒类行业进一步壮大发展,拥有坚实消费基础和深厚消费传统的白酒,依旧在未来的酒类消费中占据优势地位。

放眼全球,白酒亦还有发展空间。德国数据统计机构Statista数据显示,2023年全球烈酒市场总营收有望达到5253亿美元(约合人民币3.7万亿)。同期,中国白酒完成销售收入7563亿元,仅占世界烈酒销售份额的约20.4%。与此同时,从市场占比来看,白酒的产量是全世界烈酒的三分之一,但在国际市场上仅占0.76%。

这意味着,在可预见的未来,始终坚持“长期主义”的洋河股份,后劲十足。